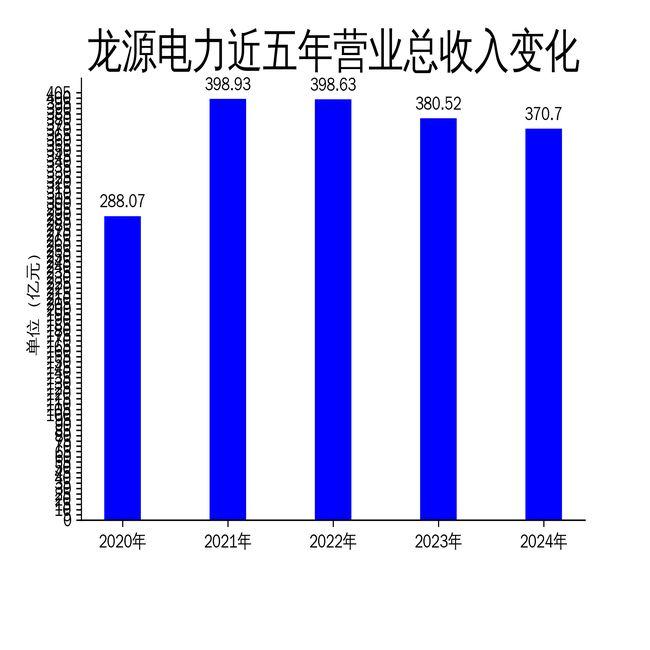

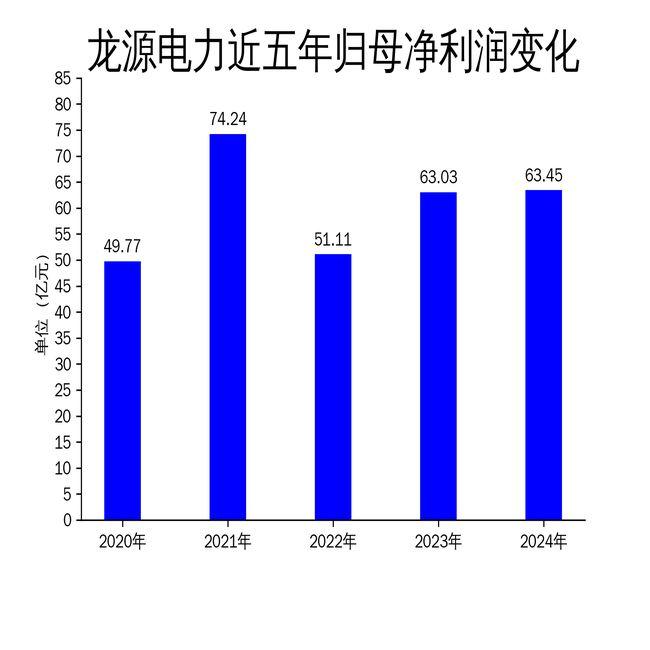

2025年3月29日,龙源电力发布2024年年报。报告显示,公司全年实现营业收入370.70亿元,同比下降2.58%;归属净利润63.45亿元,同比微增0.66%。尽管净利润略有增长,但营收的下滑和风电业务的疲软表现,凸显了公司在新能源市场竞争中的压力。

营收下滑,风电业务拖累

2024年,龙源电力的营业收入为370.70亿元,同比下降2.58%。这一下滑主要受到风电业务的拖累。报告显示,风电发电量为60,550,359兆瓦时,同比下降1.31%。风电平均利用小时数为2,190小时,较2023年下降156小时。风资源水平的下降是主要原因,2024年公司项目所在区域平均风速同比下降0.2米/秒。

风电业务的疲软不仅影响了公司的营收,也对整体利润增长构成了压力。尽管光伏发电量同比大幅增长72.13%,达到7,826,961兆瓦时,但其在总发电量中的占比仍然较低,无法完全抵消风电业务的下滑。

装机容量增长,但火电业务收缩

2024年,龙源电力新增新能源控股装机容量7,480.66兆瓦,其中风电2,654.38兆瓦,光伏4,826.28兆瓦。截至2024年底,公司控股装机容量达到41,143.20兆瓦,其中风电30,408.77兆瓦,光伏10,698.33兆瓦。

然而,火电业务的收缩对公司的整体装机容量产生了负面影响。由于江阴苏龙热电有限公司和南通天生港发电有限公司不再纳入合并报表范围,公司火电控股装机容量减少1,875.00兆瓦。这一调整虽然符合公司向新能源转型的战略,但也意味着公司在传统能源领域的收入进一步减少。

财务表现稳健,但增长乏力

尽管营收下滑,龙源电力的财务表现相对稳健。2024年,公司归属净利润63.45亿元,同比微增0.66%;扣非净利润57.11亿元,同比下降8.51%。公司全年累计发行25期债券,共计519亿元,资金成本保持行业优势。

然而,公司的增长乏力问题不容忽视。2024年,公司营业总收入滚动环比增长3.43%,归属净利润滚动环比增长13.32%,扣非净利润滚动环比增长8.14%。尽管环比数据有所改善,但同比数据的疲软表现,尤其是扣非净利润的下降,显示出公司在提升盈利能力方面面临挑战。

总体来看,龙源电力在2024年虽然保持了财务稳健,但营收下滑和风电业务的疲软表现,凸显了公司在新能源市场竞争中的压力。未来,公司需要在提升风电业务效率、扩大光伏业务规模以及优化财务结构方面做出更多努力,以应对日益激烈的市场竞争。

本文源自:金融界

作者:智研/阅读下一篇/返回网易首页下载网易新闻客户端

下一篇:没有了

- 2025/04/19华西医院连续3年承办“一带一路”国家肝

- 2025/04/19从小众游戏到“精神桃源”,两周年的它

- 2025/04/19财经聚焦|三大指数继续上行 我国经济总

- 2025/04/19神工股份:3月27日召开业绩说明会,汇添

- 2025/04/19宁夏中卫进京推介文旅资源 邀北京市民打